我发现买保险这件事非常有意思的事情。在《思考,快与慢》这本书里,作者卡尼曼认为,人们并非总是理性按概率计算;当威胁变得可得且令人担忧时,会对小概率损失过度加权,并对“从有风险到零风险”的变化异常敏感;但对极罕见风险也可能直接忽略。

面对保险明细里庞大复杂的因素、不同的套餐和保额,普通人很难理清哪个重要、哪个不重要。如果让人去盯着复杂的 Excel 表看,通常也无法进行理性的逻辑分析,所以大多数人最终会直接选择最贵的。但最贵的就是最好的吗?是最适合你的吗?各种保险条例中,哪些是高概率事件,哪些是极低概率事件?

在 AI 出现之前,这通过人脑处理是一个很难的问题。虽然它不是什么高大上的科学课题,但确实是生活场景中一个非常痛点的问题。现在有了 AI 和 Typeless 这样的工具,能让我们在短时间内高效解决问题,把钱花在刀刃上。

我是这么做的

1. 第一步:明确需求与初步筛选

近期家人计划一起旅行,还要带一个很小的宝宝,所以医疗保险成了重中之重。我同时用三个 AI 进行对话,说明了目的地、旅行时间、同行人年龄以及我关注的险种。根据 AI 给出的三份回答,我去查看了相关保险公司的官网,最终选定了一家比较适合国人出行的公司。

2. 第二步:联系人工客服与获取方案

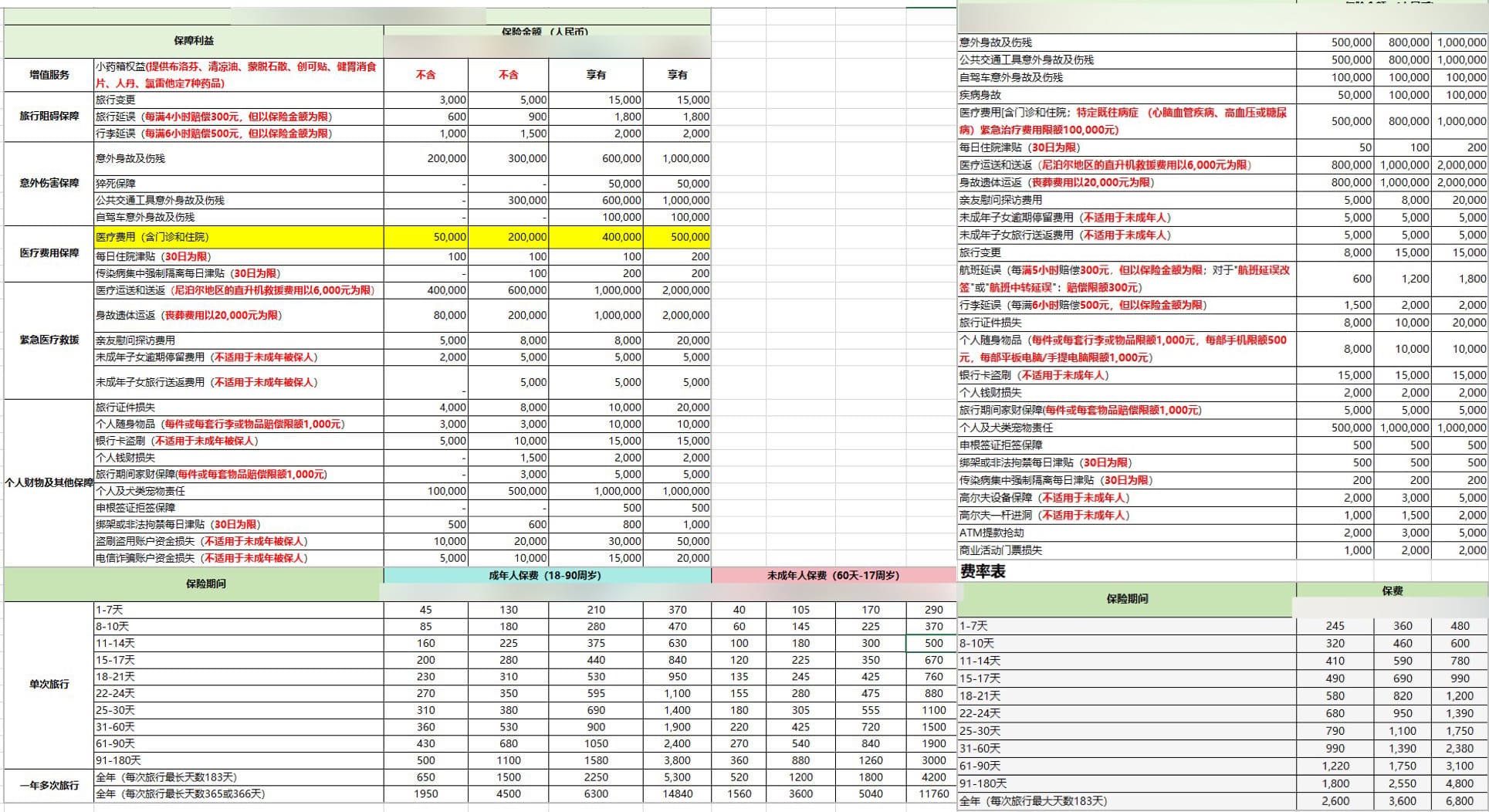

我联系了保险公司的人工客服,同样告知了需求。对方推荐了几套产品套餐,并抛给我两张价格表。这两张表涵盖了复杂的判断维度,我无法直接做决定。

3. 第三步:利用 AI 进行深度比较

我将这两张价格表的截图发给 Gemini,并告知我的诉求,让它进行判断。经过几轮对话,我发现:

- (a) 套餐一最高档位的保额,针对我重视的医疗部分,要优于套餐二的最低档位,但价格也存在差异。

- (b) 客服建议我买套餐二中最贵的那一档,但我没有盲从,而是接着追问 Gemini:“如果套餐一更有优势,那套餐二的产品优势又是什么?”

- (c) Gemini 回看图片后发现,套餐二(计划二)的性价比其实更高。因为它的医疗保险保额达到了 80 万,而套餐一只有 50 万。

4. 第四步:基于概率的最终决策

我提出了第三个问题:除了医疗费用,其他相关部分(如医疗运送、意外伤残、住院津贴等)套餐二是否也更好?

Gemini 分析指出,如果关注这些细项,套餐二确实没有套餐一好。且套餐一价格成年人 1400 元,套餐二的计划二只需 950 元。

我和家人沟通后,确认核心需求仍是“医疗费用”。我把这个想法告诉 Gemini,它利用概率学给出了客观分析:我担心的住院津贴、运送伤残等并不是高概率事件,最高概率发生的风险还是在医疗费用上。

而且整个对话过程,我都是用 typeless 软件口述和 AI 进行对话的,没有敲一个字,整个过程就好像在和一个真人在商量怎么买保险这件事。

最终结论

套餐二提供的 80 万医疗保额更适合我们。Gemini 的深度分析还显示,计划二在其他条件上并没有很拉胯,唯一的短板是住院津贴和航班延误赔付减少了,但这些都不是我们最关心的核心问题。

我一共花了两三个小时,就把这项家庭任务完成了。

对比方案如下:

- 按照客服推荐的套餐:全家加起来要花 7,000 元左右

- 按照现在的方案:全家加起来只有 4,000 元

这个方案既解决了问题,又节省了资金和时间,可以去看书、陪家人。所以我认为这一次的 use case 是特别值得拿出来分享的。